Khấu hao là một thuật ngữ thường được dùng trong lĩnh vực kế toán, tài chính, ngân hàng. Khấu hao được xem như một yếu tố quan trọng nhằm đo lường mức độ hao mòn của một tài sản. Đối với doanh nghiệp, khấu hao ảnh hưởng khá lớn, nhất là trong quá trình chuyển nhượng. Hơn nữa, khấu hao cũng đo lường được giá trị sử dụng của các tài sản này. Vậy đặc điểm của khấu hao là gì? Phương pháp tính khấu hao chuẩn xác nhất là gì?

Bạn đang đọc: Khấu hao là gì? Phương pháp tính khấu hao chuẩn xác nhất

Hãy cùng tìm hiểu qua bài viết dưới đây.

Khấu hao là gì?

Khấu hao (tên tiếng Anh là Depreciation) là việc định giá, tính toán, phân bổ một cách có hệ thống giá trị của tài sản do sự hao mòn tài sản sau một khoảng thời gian sử dụng. Khấu hao tài sản cố định được tính vào chi phí sản xuất kinh doanh trong suốt thời gian sử dụng tài sản cố định. (Theo Wikipedia)

Khấu hao tài sản cố định liên quan trực tiếp đến việc hao mòn tài sản cố định. Cụ thể là sự giảm dần về giá trị sử dụng do hoạt động tham gia vào quá trình sản xuất và kinh doanh. Hoặc do hao mòn tự nhiên hay do những tiến bộ khoa học kĩ thuật về công nghệ.

Các tài sản cố định thường được tính vào khấu hao bao gồm: Máy móc, đồ nội thất, thiết bị văn phòng, …

Khấu hao có ý nghĩa ra sao?

Như đã đề cập ở trên, Khấu hao được xem như một yếu tố quan trọng nhằm đo lường mức độ hao mòn của một tài sản trong doanh nghiệp. Do đó, khấu hao có ý nghĩa to lớn trong cả 2 lĩnh vực kinh tế và tài chính.

Về Kinh tế

Hao mòn Tài sản cố định (TSCĐ) là hiện tượng khách quan và tại mỗi thời điểm trong một vòng đời hữu dụng của TSCĐ. Việc xác định mức độ hao mòn là khó và thậm chí là không thể. Điều này gây nên nhiều khó khăn cho việc quản lý và theo dõi tài sản cố định.

Việc ghi chép, phản ánh giá trị TSCĐ trên sổ sách kế toán là không thể thực hiện được nên đa phần chúng gây khó khăn cho việc bán hoặc trao đổi TSCĐ này với tài sản cố định khác khi doanh nghiệp có ý định thay đổi.

Tuy nhiên thì thông qua hình thức trích khấu hao sẽ cho phép doanh nghiệp phản ánh được giá trị thực của TSCĐ, đồng thời do khấu hao là một khoản chi phí kinh doanh nên khấu hao làm giảm lợi tức ròng của doanh nghiệp, khấu hao tăng đồng nghĩa với lãi ròng giảm.

Về tài chính

Bản chất của vấn đề là ở chỗ khấu hao hay hao mòn cũng đều được thể hiện bằng tiền. Vì thế tiền khấu hao sẽ được tính vào chi phí kinh doanh, sản xuất của doanh nghiệp, cụ thể là chi phí để sản xuất ra 1 sản phẩm. Như vậy, nó sẽ làm tăng chi giá bán của mặt hàng, từ đó làm giảm đi sự cạnh tranh của doanh nghiệp.

Các loại chi phí khấu hao

Tìm hiểu thêm: Multiple Choice Questions là gì? Chiến lược làm dạng Multiple Choice Questions(MCQ) hiệu quả

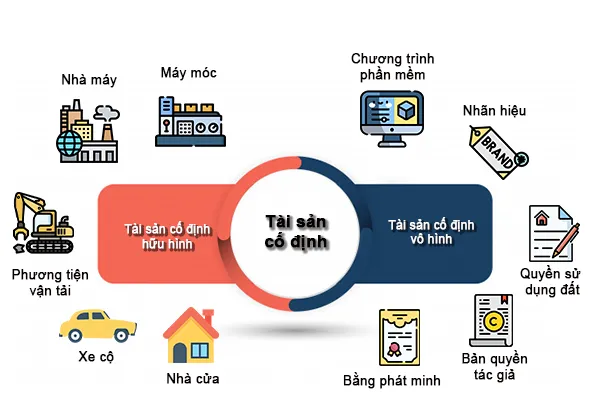

Sau khi đã tìm hiểu thế nào là khấu hao cũng như tầm quan trọng của khấu hao trong các hoạt động kinh doanh của doanh nghiệp. Chúng ta sẽ tiến hành phân loại chi phí khấu hao để dễ dàng trong việc tính toán. Có 2 loại chi phí khấu hao là khấu hao tài sản cố định hữu hình và khấu hao tài sản cố định vô hình.

Chi phí khấu hao tài sản cố định hữu hình

Chi phí khấu hao TSCĐ hữu hình là giá trị khấu hao mà doanh nghiệp phải bỏ ra để trích khấu hao tương ứng với nguyên giá của TSCĐ đó qua các kỳ tùy thuộc vào thời gian sử dụng hữu ích của nó.

TSCĐ hữu hình theo định nghĩa của Chuẩn mực kế toán số 03 là những tài sản có hình thái vật chất do doanh nghiệp nắm giữ để sử dụng Tài sản cố định hữu hình hiểu nôm na là những loại tài sản có hình thái vật chất, có thể cầm nắm được, có thể sử dụng trong quá trình hoạt động hay sản xuất của công ty.

Có thể kể đến như máy móc, trang thiết bị, ô tô…Ví dụ về công ty cho thuê xe tự lái trên kia thì ô tô chính là chi phí khấu hao tài sản cố định hữu hình cho hoạt động sản xuất, kinh doanh phù hợp với tiêu chuẩn ghi nhận TSCĐ hữu hình.

Chi phí khấu hao tài sản cố định vô hình

Tài sản cố định vô hình là loại tài sản không có hình thái vật chất. Chúng được công nhận thuộc về cá nhân hay tổ chức nào đó, ai cũng biết điều đó nhưng không thể cầm nắm được. Ví dụ bằng sáng chế. Chi phí khấu hao tài sản cố định vô hình sẽ được tính dựa trên lợi nhuận/lợi ích mà một công ty thu về từ tài sản đó.

Tương tự như TSCĐ hữu hình, khi DN bắt đầu sở hữu tài sản cố định vô hình thì cũng là lúc phát sinh khoản chi phí khấu hao của TSCĐ vô hình đó.

Khác với TSCĐ hữu hình thì TSCĐ vô hình là tài sản không có hình thái vật chất nhưng xác định được giá trị và do doanh nghiệp nắm giữ, sử dụng trong sản xuất, kinh doanh, cung cấp dịch vụ hoặc cho các đối tượng khác thuê phù hợp với tiêu chuẩn ghi nhận TSCĐ vô hình.

Cách tính giá trị hao mòn tài sản cố định

>>>>>Xem thêm: Full margin là gì? Cần phản ứng thế nào với hiện tượng full margin?

Theo nghiệp vụ kế toán, có ba phương pháp tính khấu hao được áp dụng hiện nay. Mỗi phương pháp tính sẽ sử dụng các yếu tố khác nhau cũng như mang lại hiệu quả khác nhau cho doanh nghiệp. Bao gồm:

Khấu hao đường thẳng (khấu hao tuyến tính)

Phương pháp khấu hao tuyến tính chính là phương pháp tính khấu hao mà trong đó định mức khấu hao TSCĐ là như nhau trong suốt thời gian sử dụng. Đây chính là phương pháp đơn giản và thường được sử dụng nhiều nhất.

Công thức tính khấu hao theo đường thẳng là:

Chi phí khấu hao hàng năm = Nguyên giá tài sản cố định/ thời gian khấu hao

Trong đó thì mức trích khấu hao trung bình hàng tháng bằng số khấu hao phải trích cả năm chia cho 12 tháng.

Nguyên giá TSCĐ = Giá mua thực tế + Các khoản thuế + Các chi phí liên quan

Trường hợp nguyên giá tài sản cố định thay đổi hoặc thời gian trích khấu hao thay đổi thì phải tính lại chi phí khấu hao theo công thức sau:

Chi phí khấu hao còn lại = Giá trị còn lại của tài sản cố định / Thời gian trích khấu hao còn lại

Khấu hao theo khối lượng sản phẩm

Đối với phương pháp tính khấu hao theo khối lượng sản phẩm thì tuổi thọ hữu ích của tài sản được biểu thị bằng tổng số đơn vị dự kiến sẽ được sản xuất.

Tài sản cố định trong doanh nghiệp được trích khấu hao theo phương pháp khấu hao theo số lượng, khối lượng sản phẩm như sau:

- Căn cứ vào hố sơ – kỹ thuật của tài sản cố định, doanh nghiệp xác định tổng số lượng, khối lượng sản phẩm sản xuất theo công suất thiết kế của tài sản cố định, gọi tắt là sản lượng theo công suất thiết kế.

- Căn cứ tình hình thực tế sản xuất, doanh nghiệp xác định số lượng, khối lượng sản phẩm thực tế sản xuất hàng tháng, hàng năm của tài sản cố định

Phương pháp này được tính theo công thức:

Mức trích khấu hao trong tháng của tài sản cố định = Số lượng sản phẩm được sản xuất trong tháng x Mức trích khấu hao bình quân cho một đơn vị sản phẩm

Theo đó:

Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm = Nguyên giá tài sản cố định / sản lượng theo công suất thiết kế.

Phương pháp khấu hao theo số dư giảm dần

Phương pháp khấu hao theo số dư giảm dần được áp dụng đối với các doanh nghiệp thuộc các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh. Mức trích khấu hao tài sản cố định theo phương pháp số dư giảm dần xác định như thời gian khấu hao của tài sản cố định.

Khấu hao theo số dư giảm dần được tính theo công thức:

Giá trị khấu hao hàng năm = Nguyên giá của tài sản tại năm tính khấu hao nhân với tỷ lệ khấu hao nhanh

Theo đó:

Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao tài sản cố định theo đường thẳng nhân với hệ số điều chỉnh.

Tỷ lệ khấu hao tài sản cố định (TSCĐ) theo đường thẳng (%) = (1/ thời gian trích khấu hao của TSCĐ) x 100

Kết luận

Khấu hao là một phần quan trọng trong hồ sơ kế toán giúp các công ty duy trì báo cáo thu nhập và cân và bảng cân đối kế toán hợp lý với lợi nhuận phù hợp được ghi nhận. Hy vọng qua bài viết trên, các bạn đã hiểu thế nào là khấu hao cũng như cách tính toán khấu hao một cách chính xác nhất.

Thông tin được biên tập bởi: sentayho.com.vn