Bảo lãnh đối ứng không phải là một hình thức bảo lãnh mới tại các ngân hàng Việt Nam. Tuy nhiên, nếu như bạn không phải là người làm việc, học tập trong lĩnh vực tài chính ngân hàng thì bạn khó có thể hiểu được nội dung của bảo lãnh đối ứng.

Bạn đang đọc: Bảo lãnh đối ứng (Reciprocal Guarantee) là gì? Ưu điểm ra sao?

Vậy Bảo lãnh đối ứng (Reciprocal Gurantee) là gì? Ưu điểm ra sao? Hãy cùng tìm kiếm câu trả lời qua bài viết dưới đây.

Bảo lãnh đối ứng là gì?

Theo thông tư số 07/2015/TT-NHNN Quy định về Bảo lãnh ngân hàng định nghĩa về bảo lãnh đối ứng (tiếng Anh là Reciprocal Guarantee) như sau:

“Bảo lãnh đối ứng là một hình thức bảo lãnh ngân hàng, theo đó bên bảo lãnh đối ứng cam kết với bên bảo lãnh về việc sẽ thực hiện nghĩa vụ tài chính đối với bên bảo lãnh trong trường hợp bên bảo lãnh phải thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh là khách hàng của bên bảo lãnh đối ứng; bên được bảo lãnh phải nhận nợ và hoàn trả cho bên bảo lãnh đối ứng”.

Hiểu một cách đơn giản, bảo lãnh đối ứng là một cam kết của ngân hàng trung gian thanh toán cho ngân hàng phát hành bảo lãnh (gọi là người thụ hưởng của bảo lãnh đối ứng) khi mà ngân hàng phát hành thực hiện đúng những điều khoản được quy định trong bảo lãnh đối ứng.

Nếu như bên bảo lãnh thực hiện đầy đủ và đúng như những gì trong hợp đồng bảo lãnh đối ứng yêu cầu cho khách hàng của bên được bảo lãnh thì tổ chức tín dụng trung gian sẽ giải ngân đầy đủ số tiền cộng thêm lãi suất cho bên bảo lãnh.

Trong đó:

- Bên bảo lãnh: tổ chức tín dụng, ngân hàng nước ngoài thực hiện bảo lãnh cho bên được bảo lãnh

- Bên được bảo lãnh: là tổ chức, cá nhân được bảo lãnh bởi bên bảo lãnh và bên bảo lãnh đối ứng

Bảo lãnh đối ứng cũng được xem như là một hình thức để cung cấp bảo lãnh cho khoản nợ giữa hai hoặc nhiều công ty liên quan nhằm thúc đẩy việc thực hiện các cam kết hay lời hứa. Đây là một hình thức giúp làm giảm rủi ro của người cho vay và tăng các thỏa thuận tốt hơn cho người đi vay.

Mối quan hệ trong bảo lãnh đối ứng có thể hiểu là: khách hàng của bên bảo lãnh đối ứng là bên được bảo lãnh mà khách hàng của bên bảo lãnh là bên bảo lãnh đối ứng.

Thực hiện bảo lãnh đối ứng nhằm mục đích gì?

Bảo lãnh đối ứng tại các ngân hàng hiện đang là một hình thức bảo lãnh được thực hiện khá phổ biến. Các tổ chức cá nhân tham gia bảo lãnh đối ứng vì các mục đích sau:

- Bảo lãnh đối ứng nhằm đảm bảo nghĩa vụ tài chính giữa các bên có liên quan.

- Giảm rủi ro không trả nợ của bên bảo lãnh và giảm rủi ro cho bên được bảo lãnh khi đối tác không thực hiện các nghĩa vụ và cam kết trong hợp đồng.

- Bảo lãnh đối ứng cho các hợp đồng tài chính quốc tế giúp loại bỏ các rủi ro kinh tế và chính trị. Nếu bên bảo lãnh đối ứng là tổ chức tín dụng, ngân hàng có trụ sở nước ngoài thì các ngân hàng ở nước ngoài đó sẽ thực hiện bảo lãnh đối ứng cho bên được bảo lãnh.

- Bảo lãnh đối ứng cho các hợp đồng tài chính quốc tế giúp loại bỏ rủi ro thẩm quyền tài phán nước ngoài.

Trường hợp nào cần bảo lãnh đối ứng?

Bảo lãnh đối ứng sẽ khác nhau đối với từng loại ngân hàng. Điều này sẽ tạo ra sự đa dạng và giúp cho khách hàng có thể lựa chọn ngân hàng phù hợp với nhu cầu, mục đích của mình.

Tuy nhiên, dù đưa ra những chính sách bảo lãnh đối ứng không giống nhau nhưng các ngân hàng đều phải tuân thủ theo quy định chung do Ngân hàng Nhà Nước quy định như sau:

- Trong vòng 5 ngày, bên thực hiện bảo lãnh phải thực hiện nghĩa vụ với bên được nhận bảo lãnh sau khi bên thực hiện bảo lãnh đã nhận được văn bản yêu cầu

- Khi đã thực hiện nghĩa vụ xong, bên thực hiện bảo lãnh sẽ tiến hành gửi yêu cầu cho bên bảo lãnh đối ứng. Bên bảo lãnh đối ứng sẽ phải thực hiện nghĩa vụ đúng như những gì mà mình đã cam kết trước đó

- Yêu cầu thực hiện nghĩa vụ chỉ được coi là hợp lệ nếu như trong thời gian còn hiệu lực của các cam kết

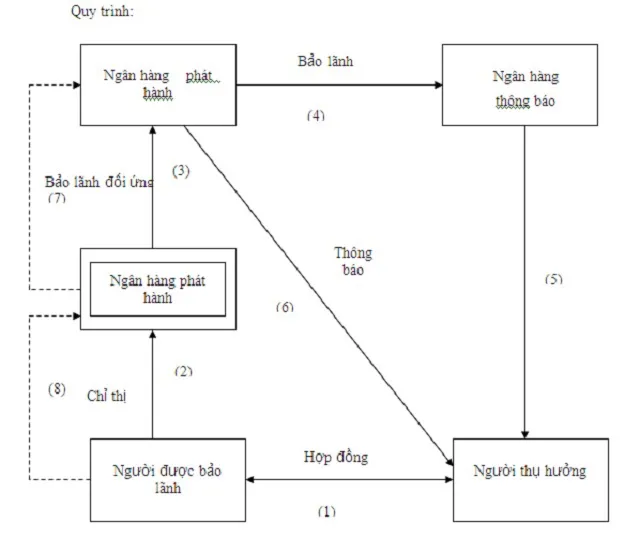

Quy trình hoạt động của bảo lãnh đối ứng

Cách thức hoạt động của bảo lãnh đối ứng được diễn ra theo quy trình cụ thể sau:

Đầu tiên, giám đốc và người thụ hưởng (Ngân hàng phát hành bảo lãnh) thực hiện ký kết hợp đồng mua bán. Để bảo lãnh đối ứng diễn ra thuận lợi, giám đốc và người thụ hưởng nên đặt tại đất nước khác nhau. Nếu không thì giám đốc có thể lựa chọn một bảo lãnh ngân hàng có lợi cho bên thụ hưởng mà không cần sử dụng tới hình thức bảo lãnh nào. Sau đó, ngân hàng sẽ phát hành bảo lãnh đối ứng theo sự hướng dẫn của giảm đốc ngân hàng.

Tiếp theo, ngân hàng của giám đốc (Bên hướng dẫn) sẽ phát hành bảo lãnh đối ứng có lợi cho ngân hàng bảo lãnh. Như vậy sẽ giúp phát hành bảo lãnh ngân hàng phản kháng lại các khoản bồi thường đối ứng. Cuối cùng, ngân hàng bảo lãnh sẽ phát hành bảo lãnh có lợi cho người thụ hưởng.

Các đối tượng tham gia trong quá trình thực hiện bảo lãnh đối ứng bao gồm:

- Giám đốc ngân hàng: Bên đề nghị phát hành bảo lãnh đối ứng

- Ngân hàng hướng dẫn: Bên yêu cầu ngân hàng của người thụ hưởng phát hành bảo lãnh với khoản bồi thường đối ứng

- Ngân hàng bảo lãnh: Có nhiệm vụ bảo đảm số tiền bồi thường được thanh toán nếu tiền gốc bảo lãnh không đáp ứng được các điều khoản có trong hợp đồng

- Người thụ hưởng: Bên có lợi và thường là cho người bảo lãnh

Ưu điểm của bảo lãnh đối ứng

Tìm hiểu thêm: Tìm hiểu BTCST coin là gì? Tổng hợp kiến thức về đồng BTCST

Như đã đề cập ở trên, bảo lãnh đối ứng cũng được xem như là một hình thức để cung cấp bảo lãnh cho khoản nợ giữa hai hoặc nhiều công ty liên quan nhằm thúc đẩy việc thực hiện các cam kết hay lời hứa. Đây là một hình thức giúp làm giảm rủi ro của người cho vay và tăng các thỏa thuận tốt hơn cho người đi vay.

Do đó, đây là một hình thức có rất nhiều ưu điểm, cụ thể:

Loại bỏ đi nhiều rủi ro liên quan tới chính trị và kinh tế của quốc gia: Hình thức bảo lãnh ngân hàng được phát hành bởi một ngân hàng bảo lãnh. Trong khi đó, ngân hàng này lại được đặt tại một quốc gia không phải là người thụ hưởng nên sẽ đảm bảo được tính an toàn. Ví dụ như bảo lãnh ngân hàng Trung Quốc phát hành sẽ không có ý nghĩa đối với một công ty sản xuất cỡ trung bình ở Hoa Kỳ.

Do đó để bảo vệ lợi ích của mình, công ty sản xuất Hoa Kỳ sẽ có thể yêu cầu bảo lãnh ngân hàng do ngân hàng cấp. Bằng cách có bảo lãnh ngân hàng do ngân hàng Hoa Ky cấp, công ty sản xuất Hoa Kỳ loại bỏ rủi ro kinh tế và chính trị liên quan đến quốc gia.

Loại bỏ rủi ro thẩm quyền tài phán ở các quốc gia khác: Bảo lãnh ngân hàng là một công cụ tài chính thương mại phụ thuộc vào định hướng của người nộp đơn. Hình thức này không phải là một điều dễ dàng gặp được để ngăn chặn các khoản thanh toán trong bảo lãnh ngân hàng theo lệnh của tòa án tại địa phương. Và bằng cách bảo lãnh ngân hàng địa phương, người thụ hưởng sẽ loại bỏ được rủi ro tài phán ở các quốc gia khá.

Dịch vụ bảo lãnh đối ứng tại một số ngân hàng

Hầu hết các ngân hàng tại Việt Nam đều cung cấp dịch vụ bảo lãnh đối ứng cho khách hàng. Nếu bạn đang mong muốn tìm tới dịch vụ bảo lãnh đối ứng thì có thể tham khảo tại các ngân hàng sau đây nhé:

Bảo lãnh đối ứng BIDV

Dựa trên các mục đích phòng trừ rủi ro và yêu cầu của doanh nghiệp, ngân hàng BIDV đã cung cấp dịch vụ bảo lãnh đối ứng bằng hình thức phát hành cam kết bằng văn bản với một bên thứ ba do doanh nghiệp chỉ định (bên nhận bảo lãnh).

Theo đó, ngân hàng BIDV cam kết thực hiện nghĩa vụ tài chính thay cho bên bảo lãnh khi bên bảo lãnh đã thực hiện đầy đủ các nghĩa vụ tài chính cho bên được bảo lãnh.

Bảo lãnh đối ứng tại ngân hàng BIDV nhằm phòng trừ rủi ro khi bên bảo lãnh không thực hiện hoặc thực hiện không đúng nghĩa vụ đã cam kết nghĩa vụ chi trả cho bên nhận bảo lãnh. Bên bảo lãnh có thể là chính doanh nghiệp hoặc các tổ chức/cá nhân khác mà doanh nghiệp muốn BIDV bảo lãnh.

- Đối tượng bảo lãnh: Các tổ chức trong nước và nước ngoài.

- Hình thức phát hành bảo lãnh: Bảo lãnh giấy

Lợi ích:

- Giúp thực hiện yêu cầu của các doanh nghiệp khi cần có ngân hàng trung gian đứng ra bảo lãnh

- Giúp tăng độ tin cậy về tiềm lực tài chính của doanh nghiệp/tổ chức tài chính trước đối tác của mình khi bảo lãnh tại một ngân hàng lớn, có uy tín tại Việt Nam.

- Thông qua bảo lãnh đối ứng doanh nghiệp tăng khả năng vay vốn để thực hiện nhu cầu sản xuất kinh doanh của mình.

Bảo lãnh đối ứng Vietcombank

Vietcombank cung cấp dịch vụ bảo lãnh đối ứng cho khách hàng bằng hình thức phát hành bảo lãnh cho một ngân hàng khác (bên bảo lãnh). Trong đó, yêu cầu bảo lãnh đề nghị ngân hàng này (bên bảo lãnh) phát hành bảo lãnh cho các nghĩa vụ của bên được bảo lãnh (doanh nghiệp) đối với bên nhận bảo lãnh.

Nghĩa là sau khi bên bảo lãnh thực hiện đầy đủ các nghĩa vụ tài chính trả thay cho doanh nghiệp cho khoản bảo lãnh với bên nhận bảo lãnh thì ngân hàng Vietcombank mới thực hiện bảo lãnh đối ứng đối với bên bảo lãnh.

Trong trường hợp doanh nghiệp vi phạm các cam kết với bên nhận bảo lãnh và bên bảo lãnh phải thực hiện nghĩa vụ bảo lãnh, Vietcombank sẽ thực hiện nghĩa vụ bảo lãnh đối ứng đối với bên phát hành bảo lãnh (bên bảo lãnh).

Bảo lãnh đối ứng Agribank

Bảo lãnh đối ứng Agribank là dịch vụ cam kết thực hiện nghĩa vụ tài chính cho bên bảo lãnh trong trường hợp bên bảo lãnh phải trả thay cho doanh nghiệp. Trong đó, bên bảo lãnh đối ứng là ngân hàng Agribank, bên được bảo lãnh là khách hàng của ngân hàng Agribank và bên bảo lãnh là bên sẽ thực thi các nghĩa vụ tài chính thay cho bên được bảo lãnh.

Dịch vụ bảo lãnh đối ứng tại Agribank được triển khai cho đối tượng khách hàng là tổ chức, cá nhân trong và ngoài nước. Loại tiền bảo lãnh có thể là VND hoặc ngoại tệ.

Khách hàng được linh hoạt lựa chọn thời gian bảo lãnh: ngắn hạn, trung hạn và dài hạn tùy theo mục đích sử dụng và theo thỏa thuận. Khách hàng thực hiện bảo lãnh đối ứng Agribank sẽ được lựa chọn trả phí 1 lần hoặc nhiều (tùy theo quy định từng thời kỳ).

Bảo lãnh đối ứng VPBank

Tương tự như hình thức bảo lãnh đối ứng với các ngân hàng trên, ngân hàng VPBank cũng là một ngân hàng có quy mô và nguồn vốn lớn tại nước ta đủ tiềm lực tài chính để thực hiện bảo lãnh đối ứng. Bảo lãnh đối ứng tại VPBank là cam kết bảo lãnh và thực hiện nghĩa vụ tài chính cho bên bảo lãnh trong trường hợp bên bảo lãnh phải trả thay cho doanh nghiệp.

Bảo lãnh đối ứng tại VPBank đem lại các lợi ích sau:

- Nâng độ tin tưởng của khách hàng khi được bảo lãnh tại một ngân hàng có uy tín và thương hiệu tại Việt Nam

- Có mức phí bảo lãnh cạnh tranh

- Khách hàng được nhận tư vấn miễn phí nhằm giúp doanh nghiệp có những phương án bảo lãnh tối ưu nhất

- Thủ tục nhanh chóng, đơn giản

- Điều kiện đăng ký áp dụng với tất cả doanh nghiệp lớn trong nước và nước ngoài

Thủ tục đăng ký:

Mẫu Cam kết bảo lãnh:

- Cam kết bảo lãnh do VPBank phát hành được in trên phôi đặc biệt do VPBank quy định

- Phôi Cam kết bảo lãnh được thiết kế với 03 yếu tố bảo an chống làm giả, bao gồm: Logo VPBank in chìm

Số serial in sẵn trên từng tờ phôi cam kết bảo lãnh;

Số giao dịch tham chiếu duy nhất đối với mỗi cam kết bảo lãnh được phát hành.

Thẩm quyền ký văn bản bảo lãnh: Văn bản bảo lãnh của VPBank được ký đồng thời bởi 03 cấp có thẩm quyền, cụ thể bao gồm:

- Người đại diện theo pháp luật của VPBank;

- Người quản lý rủi ro hoạt động bảo lãnh của VPBank;

- Người thẩm định khoản bảo lãnh của VPBank.

- Xác nhận hiệu lực của Cam kết bảo lãnh: Khi nhận được Cam kết bảo lãnh do VPBank phát hành, khách hàng lưu ý kiểm tra kỹ thông qua các dấu hiệu nhận biết nêu trên để đảm bảo tính hiệu lực và pháp lý của Cam kết bảo lãnh.

Bảo lãnh đối ứng Sacombank

Sacombank cũng cung cấp dịch vụ bảo lãnh đối ứng có mức phí cạnh tranh cùng những lợi ích hấp dẫn như các ngân hàng lớn ở trên. Đây cũng là một lựa chọn thích hợp cho các doanh nghiệp có nhu cầu bảo lãnh đối ứng.

Dịch vụ bảo lãnh đối ứng tại Sacombank sẽ phát hành một loại bảo lãnh cho ngân hàng khác (bên bảo lãnh). Trong đó, doanh nghiệp yêu cầu bên bảo lãnh thực hiện nghĩa vụ trả thay cho bên nhận bảo lãnh.

Dịch vụ bảo lãnh đối ứng của Sacombank là dịch vụ mang lại nhiều tiện ích cho khách hàng. Đặc tính của dịch vụ:

- Loại tiền bảo lãnh: VNĐ, Ngoại tệ

- Hình thức phát hành bảo lãnh: bằng giấy hoặc điện tử.

- Tài sản đảm bảo linh hoạt: bất động sản, máy móc, thiết bị, phương tiện vận tải, số dư tiền gửi hoặc tiền tạm ứng/tiền bảo hành…

- Khách hàng có thể tra cứu chứng thư bảo lãnh trực tuyến tại đây hoặc bằng QR code.

So sánh bảo lãnh đối ứng và xác nhận bảo lãnh

Một số người thường bị nhầm lẫn giữa bảo lãnh đối ứng và xác nhận bảo lãnh. Vì chúng đều là các dịch vụ của ngân hàng tuy khá giống nhau nhưng hoàn toàn khác biệt. Dưới đây là những điểm giống và khác nhau nhằm phân biệt giữa hai khái niệm này:

Giống nhau

Bảo lãnh đối ứng và xác nhận bảo lãnh dều là dịch vụ thuộc bảo lãnh của ngân hàng.

Khác nhau

Bảo lãnh đối ứngXác nhận bảo lãnhBảo lãnh đối ứng là một hình thức bảo lãnh ngân hàng, theo đó bên bảo lãnh đối ứng cam kết với bên bảo lãnh về việc sẽ thực hiện nghĩa vụ tài chính đối với bên bảo lãnh trong trường hợp bên bảo lãnh phải thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh là khách hàng của bên bảo lãnh đối ứng; bên được bảo lãnh phải nhận nợ và hoàn trả cho bên bảo lãnh đối ứng.

Bảo lãnh xác nhận là cam kết đảm bảo việc thực thi nghĩa vụ bảo lãnh giữa bên bảo lãnh đối với bên nhận bảo lãnh. Trong trường hợp ngân hàng bảo lãnh không thực hiện đủ các nghĩa vụ và cam kết đối với người nhận bảo lãnh thì ngân hàng thực hiện bảo lãnh xác nhận sẽ thực thi thay cho ngân hàng bảo lãnh

Một số câu hỏi liên quan đến bảo lãnh đối ứng

>>>>>Xem thêm: Nấu Cháo Tiếng Anh Là Gì (Congee & Porridge) Tên Các Loại Cháo

Dưới đây là một số câu hỏi thường gặp liên quan đến dịch vụ bảo lãnh đối ứng tại các ngân hàng mà chúng tôi tổng hợp được. Hy vọng sẽ cung cấp đến bạn đọc thêm các kiến thức giúp hiểu rõ hơn về bảo lãnh đối ứng.

Giấy tờ cần chuẩn bị khi sử dụng dịch vụ bảo lãnh đối ứng là gì?

Theo như quy định của pháp luật về bảo lãnh ngân hàng, các giấy tờ, hồ sơ cần thiết mà bạn cần phải chuẩn bị bao gồm có:

- Văn bản yêu cầu bảo lãnh. do ngân hàng cung cấp và có thể khác nhau tùy vào từng ngân hàng)

- Giấy tờ có chứa đầy đủ thông tin về khách hàng.

- Tài liệu liên quan tới các nghĩa vụ được bảo lãnh.

- Tài liệu về các biện pháp an toàn và bảo đảm, nếu có.

- Tài liệu về các bên liên quan, nếu có.

Nghĩa vụ của bên bảo lãnh đối ứng là gì?

Căn cứ trên Điểm b, Khoản 2, Điều 21 Thông tư số 07/2015/TT-NHNN Quy định về Bảo lãnh Ngân hàng quy định rõ nghĩa vụ thực hiện bảo lãnh đối ứng như sau:

Chậm nhất sau 5 ngày làm việc kể từ ngày bên bảo lãnh nhận được văn bản yêu cầu thực hiện nghĩa vụ bảo lãnh hợp lệ theo quy định, bên bảo lãnh thực hiện đúng, đầy đủ nghĩa vụ bảo lãnh đã cam kết với bên nhận bảo lãnh.

Sau khi thực hiện nghĩa vụ bảo lãnh, bên bảo lãnh gửi văn bản yêu cầu bên bảo lãnh đối ứng thực hiện nghĩa vụ bảo lãnh đã cam kết kèm hồ sơ theo thỏa thuận tại cam kết bảo lãnh đối ứng. Yêu cầu thực hiện nghĩa vụ bảo lãnh đối ứng được coi là hợp lệ khi bên bảo lãnh đối ứng nhận được trong thời gian làm việc của bên bảo lãnh đối ứng và trong thời hạn hiệu lực của cam kết bảo lãnh đối ứng. Trường hợp gửi yêu cầu thực hiện nghĩa vụ bảo lãnh đối ứng dưới hình thức thư bảo đảm qua mạng bưu chính công cộng thì ngày bên bảo lãnh đối ứng nhận được yêu cầu là ngày ký nhận thư bảo đảm.

Chậm nhất sau 5 ngày làm việc kể từ ngày bên bảo lãnh đối ứng nhận được yêu cầu thực hiện nghĩa vụ bảo lãnh, bên bảo lãnh đối ứng thực hiện đúng, đầy đủ nghĩa vụ bảo lãnh đã cam kết với bên bảo lãnh, đồng thời hạch toán ghi nợ vào tài khoản cho vay bắt buộc số tiền đã trả thay cho bên được bảo lãnh và thông báo cho bên được bảo lãnh biết. Bên được bảo lãnh có trách nhiệm hoàn trả đầy đủ số tiền bên bảo lãnh đối ứng đã trả thay và số tiền lãi theo quy định tại khoản 3 Điều này.

Trường hợp bên bảo lãnh đối ứng không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết với bên bảo lãnh thì bên bảo lãnh hạch toán ghi nợ vào tài khoản cho vay bắt buộc số tiền đã trả thay và thông báo cho bên bảo lãnh đối ứng biết. Bên bảo lãnh đối ứng có trách nhiệm hoàn trả đầy đủ số tiền bên bảo lãnh đã trả thay và số tiền lãi theo quy định tại khoản 3 Điều này.

Quyền của bên bảo lãnh đối ứng là gì?

Khi sử dụng dịch vụ bảo lãnh đối ứng, bên bảo lãnh đối ứng cũng sẽ có các quyền bao gồm:

- Quyền từ chối hoặc đồng ý với đề nghị phát hành bảo lãnh

- Có quyền yêu cầu doanh nghiệp cung cấp đầy đủ tài liệu liên quan về việc thẩm định bảo lãnh và tài sản đảm bảo

- Yêu cầu doanh nghiệp có các biện pháp bảo đảm cho nghĩa vụ bảo lãnh

- Kiểm tra, giám sát tình hình tài chính của doanh nghiệp trong thời gian còn hiệu lực của bảo lãnh

- Quyền thu phí bảo lãnh và điều chỉnh mức phí, lãi suất

- Khởi kiện theo quy định của pháp luật nếu như bên bảo lãnh vi phạm nghĩa vụ đã cam kết

- Được quyền xử lý tài sản đảm bảo của bên được bảo lãnh theo thoả thuận và quy định của pháp luật

- Không đồng ý trong việc thực hiện các nghĩa vụ bảo lãnh đối ứng trong trường hợp cam kết bảo lãnh đã hết hạn hoặc hồ sơ yêu cầu thanh toán không đạt tiêu chuẩn trong cam kết bảo lãnh

Kết luận

Trên đây là toàn bộ những thông tin mà chúng tôi cung cấp đến bạn đọc về bảo lãnh đối ứng là gì cũng như những ưu điểm của bảo lãnh đối ứng. Hy vọng với những thông tin này bạn đã nắm được tổng thể, hiểu rõ, hiểu sâu hơn về bảo lãnh đối ứng và phục vụ được một nhu cầu nào đó của bạn trong tương lai.

Thông tin được biên tập bởi: sentayho.com.vn